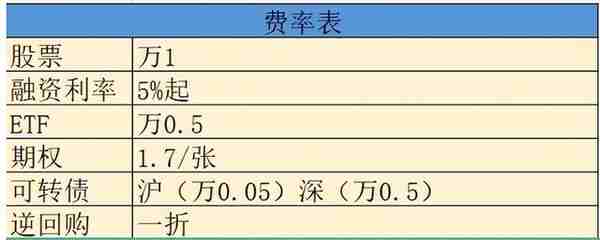

文章来源:

智行网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财保险_智行理财网")

民生12月金股推荐

【本期金股】

行业选择视角下的ETF

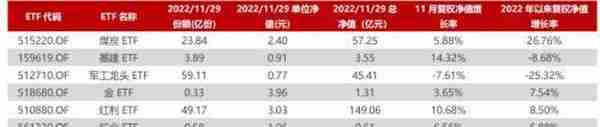

【本期ETF】

核心观点

策略 牟一凌

S0100521120002

十二月份配置观点:通胀的魅影

1、通胀正成为魅影。2022年全球通胀从读数上开始呈现了回落的迹象,这类似于1973-1974年后的供应冲击后的通胀回落。即使1974年后欧佩克重新恢复石油供应,商品的价格上行中枢被固化了下来,在随后通胀二次上行之际,美元不再强势,通胀的长期问题开始被真正认知。本轮全球最大经济体为打压通胀,压低了全球商品库存和回收了大量美元流动性。商品今年以来的回调更多体现的是金融属性的下跌。采用见效最快的方式打压通胀无可厚非,但是代价是商品的产能投资并未明显增加,因此积蓄的势能并未被解决,而是被短期掩盖。过去10年供需平衡的范式可能并不能解决当下问题,投资者对未来要保持足够敬畏。如果商品供应不能解决,那么CPI可能在明年再度上行,通胀将真正转为长期问题。

2、市场看到了“安全”,但对于安全的理解过于片面。当下“安全”成为了市场的共识,但市场对于安全的理解可能过于片面,例如在二战之前,各国经济都在逐步恢复,甚至安全诉求本身也成为了拉动经济增长的动力,特别是对于大宗商品等实物需求。 当下,以制造业为主的安全体系,本身也需要大量的建设,特别对于资源与市场。 同时,对外分工体系的变化与资源禀赋的变化也会带来内部城市集群重要性的改变。 基础设施和城镇化的“饱和”是对于过去的格局而言,假设当“乌鲁木齐”越来越多扮演“深圳”的角色时,过去的“饱和”可能就不再存在。 过去一段时间商品价格上涨已经开始拉动剔除价格效应后的资源省份经济增长,内部格局已经发生改变。 “安全”诉求下的政府开支是解决有效需求不足的有力手段,何况有强大国企作为后盾。 投资者应该对动能转换持有更开放的态度。

3、发展制造业,不代表最好的机会就是投资制造业。尽管发展制造业无疑是自上而下的共识,这也已经反映到过去投资组合的共识中,但投资者的最优策略可能并非直接投资重点发展领域本身,特别是“人潮拥挤”处。最终需求来源不可测,但短板非常清晰:在中下游产能利用率不断下滑之时,上游却仍处于高位。在新型电力系统建设中,电力在容量和电荷上的错配越来越严重,这并不能简单通过新型电源的建设弥补,解决时空错配的能力变得越发关键。上述原因让制造业供给侧更加脆弱。相反,高端制造业在经历大量资本开支和新进“搅局者”后,未来将迎来产业资本与一级市场“向二级市场要收益”的困局(类似于2016年以来的TMT)。 回看2001-2005年,尽管产业链向中国的转移如火如荼,但提供原材料和配套设施的行业更为亮眼。 从这个意义上,过去提供廉价公共服务的国企确实有重估的必要,不是国企的时代,但却应该拥抱时代的国企。

4、更重要的挑战可能集中于二级市场投资者的认知与市场结构。高景气投资经历了其黄金时期,其来源并非景气本身,而是线性外推的环境。 但当下景气的“孤岛”正被更多进入者分食利润,其来源正是过往传统行业的不景气。长期回报正变得愈发不可测,而当下主流机构的配置却大幅偏离组合的营收和净利润占比,特别是在景气投资的高端制造与依赖于长期DCF估值的行业中。这是极度依赖于对未来判断能力的决策。在我们描述的场景下,投资者风格本身就有向不确定性再均衡的诉求。同时当下创新高且未出现历史最大回撤的基金规模占比已经连续4个季度处于历史低位,这非常类似于2012-2013和2015-2016风格大切换前夜,春江水暖鸭先知,净值新高者也表现出了对共识以外地方更多的关注。

5、短久期的时代正在全面来临。资源优于制造,劳动力优于资本回报,实物资产优于金融资产和重资产优于轻资产的时代正在来临。 2021年以来全球能源股掀起的巨浪可能只是一个时代的开始,大宗商品仍然是时代的最好表达工具:有色(铜、金、钼、铝、银)和能源(油、煤炭)和资源运输(油运、干散运、铁路);重资产的重估是重要方向,包括:炼厂、电信运营、煤化工、电力运营;利率中枢上移过程中的保险; 以及房地产也是修复的方向。 成长股投资将更多被产业政 策所驱动,所谓产业政策往往在资本回报并未成熟的领域,主题投资可能在下面领域中盛行:元宇宙、智慧能源(智能电网、虚拟电厂、智慧矿山等)、工业互联网(物联网平台、传感器、网络设备、工业软件等)和军工。

·配置策略精选:本文按照自上而下的逻辑,梳理出10只个股与8只ETF。

·风险提示:全球经济超预期衰退、国内货币政策超预期宽松、市场波动导致ETF净值波动、个股自身经营风险等。

能源开采行业 周泰

S0100521110009

山煤国际(600546.SH)

1、现货销售占比较高,业绩弹性强。2、自产煤生产成本低,毛利率行业领先。3、严控贸易风险,综合毛利率有望提升。4、中报分红,彰显现金价值。

有色金属行业邱祖学

S0100521120001

山东黄金(600547.SH)

公司位于莱州区域的三山岛、焦家、新城、玲珑四矿山均上榜过“中国黄金生产十大矿山”,公司将围绕焦家、新城和三山岛资源带,对外围进行深度勘探,利用现有生产系统更大幅度地降本增产,打造“世界级黄金基地“。公司发展规划路径清晰且具有可操作性,正向成长为国际化黄金龙头企业的步伐迈进。

计算机行业 吕伟

S0100521110003

中科创达(300496.SZ)

合资公司与定增均已落地,加速物联网业务的布局并驱动新一轮增长曲线。公司于2022年9月1日发布公告,控股子公与高通上海签署《合资合同》,双方同意共同出资设立江苏云掣智能科技有限公司;并于近期完成向特定对象发行股票,实际募集资金总额约31亿元,新增股份的上市时间为2022年9月29日。我们认为,在自驾领域,高通与英伟达在中高端市场中呈现差异化竞争,其8540芯片更多瞄准中端市场(20-25万元车型),其竞争优势逐步明显。对于公司而言,我们认为此次高通入股畅行智驾,证明公司与其合作关系的“高粘性”,而两者在自驾领域的深度协同,或将助力公司迎来自驾业务“从0到1”的新一轮增长曲线。

建材行业 李阳

S0100521110008

中国巨石(600176.SH)

1、库存下降,需求企稳回升;2、供给端有预期差;3、估值(PE)相对较低。

基础化工行业刘海荣

S0100522050001

万华化学(600309.SH)

1、公司是国内化工行业的龙头企业。公司从MDI产品起家,现已拥有聚氨酯、石化、精细化学品及新材料三大业务板块。2018年公司首次跻身全球化工50强。2021年销售收入达1455亿元,位列第17名。2、三大战略路径支撑公司过往成长:1)公司成长过程深受BASF等公司一体化理念的影响,以一体化相关多元化为主要路径发展;2)公司持续积极扩张,高强度资本开支推动公司不断以"上台阶”形式成长;3)公司尤其注重技术创新,将技术创新作为驱动公司成长的核心竞争力。3、四大项目将成为新一轮“上台阶”基石,”四梁八柱“业务雏形初现。4、公司聚氨酯板块竞争优势继续扩大。

电力设备及新能源邓永康

S0100521100006

晶澳科技(002459.SZ)

一体化组件龙头企业,多电池技术布局,有望受益于硅料降价。

医药行业 周超泽

S0100521110005

药石科技(300725.SZ)

1、自2022年中报以来,公司业绩实现快速增长,表明在公司产能逐步投放下,盈利在逐步改善。2、分子砌块和CDMO双轮驱动,一体化平台逐步落地兑现。公司持续完善、强化以客户为中心的能力建设,不断拓展客户及项目管线,上述产能的建成将消除公司生产瓶颈,为业务的持续增长保驾护航。

公用事业行业 严家源

S0100521100007

三峡能源(600905.SH)

1、规划落地执行力强。2、绿电电量、电价、造价、成长、估值(PE)等5大因素的边际拐点在逐步确认。

农业行业 周泰

S0100521110009

大北农(002385.SZ)

公司作为国内育种技术引领者,性状公司在转基因初期拥有较强话语权,因此大北农有望获取更多超额收益。

食品饮料行业 王言海

S0100521090002

泸州老窖(000568.SZ)

1、低度国窖延续高增,特曲渠道扩张逐步走出西南。2、国窖品牌保持战略定力,紧跟五粮液;3、股权激励锚定成长目标,当前估值(PE)回落至近5年历史中枢之下。

风险提示:全球经济超预期衰退、国内货币政策超预期宽松、市场波动导致ETF净值波动、个股自身经营风险等。

本文源自券商研报精选