文章来源:

jodie

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财问答_智行理财网")

1.

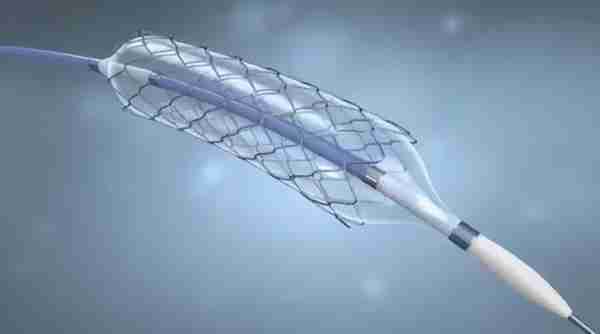

11月5日,冠脉支架集中带量采购结果公布,支架价格从均价1.3万下降至700元左右,降价幅度高达90%以上。

国家出手,万元高值耗材掉到白菜价,相当带感。

冠脉支架,也叫心脏支架,是用于心血管疾病所需的冠状动脉介入手术的耗材。

(图来源网上)

例如冠心病患者,因为心脏冠状动脉狭窄或斑块破裂引起供血不足,通过手术置入冠脉支架,把血管撑起来恢复冠状动脉供血。

从1986年法国成功实施第一例冠脉支架术开始,冠脉支架已经从第一代金属裸架,发展到第二代药物支架、第三代可降解支架。

目前市场上的主流产品是第二代药物支架,约占心脏介入手术的70%~80%。

此次集中带量采购拟中选产品共10个,都属于第二代药物支架,产品由8家公司提供,6家国产、2家进口:

2.

据资料,国内高值医用耗材市场规模约1500亿,而冠脉支架是其中最大户,占比达到十分之一。

此次集中带量采购,带来如此大的降价力度,让很多人拍手称快。

据《中国心血管健康与疾病报告2019》显示,目前我国心血管病患病人数达3.3亿,2019年的临床用量高达160万支。

心脏支架从均价1.3万降到700元左右,将大大节约患者和医保基金的费用支出。

也有人暗暗吐血。

在此之前,冠脉支架一般是由代理商包销,代理商协调企业生产,经过层层代理,加上中间的灰色操作,出厂价和使用价天差地别。

之前发生过医学研究生举报自己的导师,一个支架回扣一万。

而集中带量采购,让生产企业直接对接医院,把中间环节的超大量水分都挤了出来。

可以说,国家的每一个动作,都是一场大面积的利益再分配啊。

3.

心脏支架大幅降价带来的受益方,除了患者和医保基金外,可能还有保险公司。

商业医疗险和医保一样,都是报销型,理赔支出与医疗费水平息息相关。

目前市面上主流的医疗险产品,有百万医疗险、小额医疗险,以及普惠医疗险、高端医疗险等。

受影响较大的,主要是百万医疗险和小额医疗险。

我们来简单做个估算。

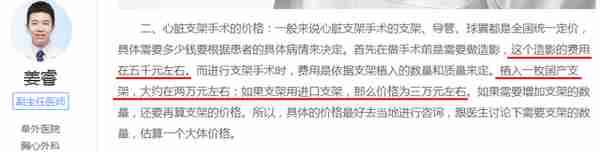

在网上搜了下,目前心脏支架介入手术的费用,不同医生给出的答案大差不差:

集中带量采购前,如果病情不复杂、使用一个国产支架,一场介入手术约3万左右。

我们以3万来计算,按照上面图片中南京医生说的,医保就按60%报销比例来算,则个人需要负担1.2万。

集采之后,在其他不变的情况下,心脏支架均价从1.3万降至700元左右,那么粗略估算介入手术的费用将降到1.8万以内,医保报销同样按60%比例来算,个人负担的医疗费降为7200元。

如果患者购买商业医疗险,可以申请理赔,则不同医疗险产品,在集采前后的理赔金额,会发生以下变化:

(今年爆火的普惠医疗险,一般免赔额2万起步,这里用不上。)

明显的,因为心脏支架的大幅降价,这些商业医疗险的赔款支出相应减少,产品的利润会增加。

保险公司要偷着乐了。

网上看到有寿险公司工作人员表示,心脏支架大幅降价并不会影响百万医疗险。

但在互联网保险的激烈竞争下,产品利润的增加,也就意味着有了降价的空间和可能。

上面估算中提到的百万医疗险和安联住院保,报销都是不限社保内外。

如果是只报销社保内费用的医疗险(譬如大部分小额医疗险),则可能会出现相反的情况。

譬如患者之前用社保外的高价支架,现在选择降价后的支架,那么本来是社保外不用报销,现在变成社保内要报销,赔款支出就增加了,进而可能会导致产品涨价。

4.

上面的估算,是在心脏支架这一项材料降价的假设上进行。

但心脏支架的降价,必然会带来一系列连锁反应和影响,实际医疗费降不降、能降多少,肯定不是这么简单推算的事。

譬如,现在不少人呼吁,支架降价势必会导致医生收入大降,医生所得与付出不对等,理应同时提升医生的手术费。

另外,大降价之下,支架的质量是否能够得到保证,也是很多人担忧的点。

凡此种种……

但不管其中牵扯的利益如何复杂,有一点是明确的,那就是:国家通过集中带量采购,来减少患者和医保基金的费用支出这个目标要达成。

而且心脏支架,只是高值医用耗材集采的开始。

后续还会有更多高值医用耗材(如骨科植入材料)、高价特药纳入社保和集采,这些都会带动整体医疗费用的下降,一定程度上来缓解"看病贵"的难题。

而整体医疗费用的下降,肯定会影响商业医疗险的赔款支出。

影响最直接的,就是我们大力推荐、值得人手一份的百万医疗险。

我们或许可以乐观期待一下,在国家队带量采购的稳步推进中,整体医疗费水平有所下降,从而带动百万医疗险的费率下降。

或者,在现有费率不变的情况下,让保障更好一点。

而只报销社保内费用的小额医疗险,则有可能会涨价。

但是医疗费用的降价,到影响医疗险的理赔和利润,是一个渐进的过程,需要时间才能显现。

至于重疾险,它是给付型,赔付与医疗费的多少没有关系,基本不受影响。

关注玩保录,不被保险玩!