文章来源:

智行网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

";法典就是法律",这句话虽然在加密货币社区广为流传,但与立法者和监管者接触甚少。

这是监管加密行业面临的最大挑战之一。——名立法者制定了关于"纸张",而区块链是建立在代码之上的。虽然立法者和监管者可以制定很多立法,但他们很少能编写一行代码。

即使法律试图跟上Web3和加密货币技术的进步,立法者也会以零敲碎打的方式匆忙监管,这可能会导致意想不到的后果。正确的代码不是法律

以新加坡';美国的支付服务法案(PSA)为例,该法案不仅涵盖加密货币,还涵盖支付。

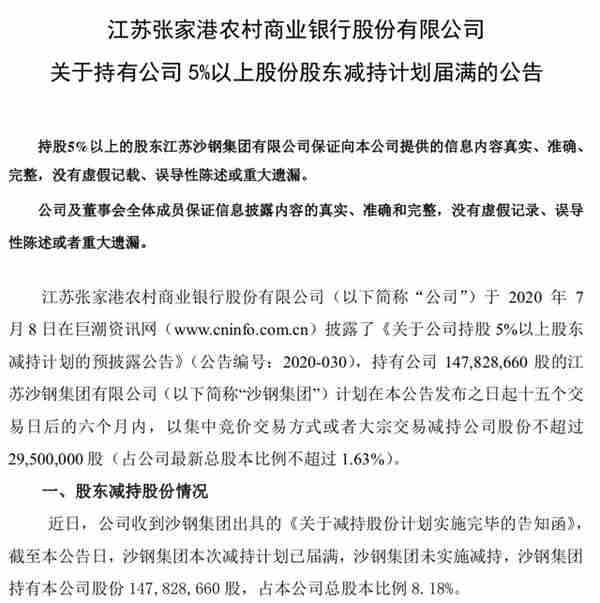

当新加坡金融管理局(MAS)首次提出PSA时,被加密货币界誉为具有前瞻性的立法。将有助于巩固新加坡';美国作为"全球数字资产中心"。

虽然PSA可能被炒作成新加坡';一些立法历史表明,它在范围、规模和目标上都非常有限。

第一次ICO泡沫破裂后,新加坡立法者并没有利用现有的立法案例和执法行动让加密行业屈服,而是选择了一种不同的方法,——,从头开始。

在PSA于2020年1月生效之前,支付服务提供商受《支付系统监督法》(";PSOA";),而货币兑换商和汇款公司受《货币兑换和汇款业务法》(";麦克巴").

PSOA和麦克RBA之间有重叠。当时人们认为,由于加密货币的使用量越来越大,需要以更有效的方式对其进行监管,尤其是加密货币并不完全符合现有的法律框架。

因此,新加坡没有试图修改现有的立法,而是从头开始,将一切都纳入新的《公益广告法》中。

读《支付服务法》

PSA的核心目的是做好两件事。一是简化现有的两项立法。,即PSOA和麦克巴;另一个是创建一个"基于行为的"法律,以更好地处理加密支付的各个方面。

乍一看,新加坡';美国监管加密货币的方法看起来很有希望。一方面,MAS将根据PSA系统扩大其权力,以确保加密支付的创新不会破坏金融稳定。另一方面,MAS将实施支付服务许可证制度,该制度不仅涵盖现有的支付服务提供商,还接受有抱负的加密货币支付服务提供商。

根据PSA,有七项关键支付服务需要获得许可:

开户服务;

国内汇款服务;

跨境汇款服务;

商家购买服务;

电子货币支付服务;

数字支付令牌服务;

货币兑换服务。与加密行业相关的是第五条和第六条。

有两种支付服务许可证:

货币兑换牌照

标准支付机构牌照(两者的区别是处理金额和基础资本的区别)

随着PSA和许可制度的实施,新加坡国内外的加密货币公司都在争相申请牌照。 ,急于证明自己的资质和在行业中的合规形象。

,急于证明自己的资质和在行业中的合规形象。

是谁的牌照?

遗憾的是,对于打算申请牌照的加密货币公司来说,申请要求很多,且大多缺乏金融服务经验。例如

"电子货币支付服务"在PSA支付服务中,用户可以使用电子货币向商家付款或向他人转移电子货币,但它涵盖了从稳定的硬币到预付费数字钱包的所有内容。。"数字支付令牌服务"只涉及买卖数字支付代币("DPT"),或者说提供了一个平台,可以让人去交换DPT。这里,DPT可以简单理解为加密货币。

当然。主要问题是加密货币公司可以';不要操作"电子货币支付服务"和"数字支付令牌服务"在他们煞费苦心申请支付服务牌照之后。

在新加坡运营的加密货币交易平台需要根据PSA申请牌照。,但对于如何操作交易平台的指导很少,除了以下维持牌照的持续要求:

反洗钱/打击恐怖融资要求

定期报告转账金额等信息——

网络安全

。业务活动——包括保护客户';资金、交易记录、收据发放等。

披露与沟通——向客户准确解释其许可和业务范围

年度审查

例如如果一家总部设在新加坡的公司想在新加坡提供加密货币借贷服务,将如何监管?

根据PSA,";数字支付令牌服务"指:

(a)任何数字支付令牌交易服务;

(b)促进数字支付代币交换的任何服务;

根据上述定义,我们可以推测加密货币借贷属于"交易"和"数字支付令牌服务"。

然而《公共服务协定》及其附属条例没有规定这种"交易"应该进行。

能借多少,能借多少?

该借给谁,可以向谁借?

多少"客户资产"你能借给我吗?

PSA不要求总部设在新加坡的加密货币公司隔离其客户';加密货币从他们自己的加密货币,或保持资本储备,以防一些贷款出现问题,只是他们有义务"保护"顾客';资金。

PSA也不要求他们保持足够的储备,以满足《证券和期货法》和《银行法》的风险管理措施。

因此,PSA无法覆盖所有加密货币应用场景也就不足为奇了。——它从未被设计过。我不';我不知道它的原意是什么。

给我一个许可证,我可以把它变成两个

因为PSA提供了一个许可系统,拥有许可证的加密货币公司几乎可以立即从加密友好国家的监管机构获得类似的批准。

新加坡加密托管公司Hodlnaut获得了PSA的许可,为加密货币存款提供了惊人的回报率。2022年8月8日,新加坡的前一天';今天是国庆节。,霍德瑙特宣布将冻结所有客户取款,理由是"最近的市场情况",令客户震惊。

事实上,霍德瑙特在2022年3月原则上获得了PSA许可,同年4月开始运营。,联系算法,最终将崩溃,以稳定货币UST。

获得PSA牌照后,渴望收益的储户蜂拥入市。Hodlnaut对180天的定期存款提供14%的年化回报率。事实上,它将UST部署到了Terra'该协议承诺存款收益率接近20%,霍德瑙特从中获利约6%。

当UST最终失去与美元的挂钩,其姐妹令牌LUNA变得几乎一文不值时,成千上万被14%的年化收益率吸引的Hodlnaut客户很快发现,他们再也无法从该平台上取钱了。因为他们的资产随着Terra的灭亡而消失了。像Hodlnautdon't实际上并不拥有传统的"资产"——因为他们有负债。当你在银行存钱时,这不是银行';的资产,它代表你向银行和银行提供的无担保贷款';的负债。银行需要保持——的资本充足率,即自有资产与风险加权资产和流动负债的比率。

尽管像Hodlnaut这样的公司吹嘘他们管理的资产,但这些"资产"实际上是公司欠客户的无担保贷款。但是因为这些"资产"是加密货币,不支持《证券和期货法》和《银行法》。但在PSA的支持下,PSA并不要求持牌加密货币公司保持足够的储备。

因此,许可证特别不适合覆盖像Hodlnaut这样的案例。如果它像银行一样运作,像银行一样监管它

";如果它长得像鸭子,走路像鸭子,叫起来像鸭子,那么它很可能就是一只鸭子。"

虽然像Hodlnaut这样的公司不是银行,但他们的行为就像银行一样。应该像银行一样受到监管。——组合使用PSA、《证券和期货法》和《银行法》。

相反,PSA为像Hodlnaut这样的公司提供了合法性和监管批准的外衣。这就好像他们是按照与《证券和期货法》和《银行法》所监管的公司相同的标准运作,但他们不对风险负责。

那么,新加坡这么匆忙拼凑PSA有错吗?

";是的"和"不"。

PSA代表了新加坡的进步立法,是世界上';它是由决心建设未来的立法者们缝合在一起的。虽然新加坡经常被拿来和纽约、伦敦、苏黎世、中国比较。但是缺乏和这些城市一样的地理优势,新加坡只能尽力保持金融中心的优势。

这解释了为什么在2018年,新加坡开始监管其他许多国家的监管机构认为"不受监管的"。

因为新加坡没有';它没有纽约那样广阔的腹地,也没有香港和伦敦那样的战略位置,它必须利用速度和灵活性。遗憾的是,任何新技术的立法,尤其是加密货币,都需要一种不太快也不太慢的方法。也许立法者可以依靠希波克拉底誓言作为指南。

虽然从表面上看,草率的监管是无害的,但是可以说在没有必要的基础设施来支持这一监管框架的情况下,建立一个许可制度确实是有害的。

首先,唐';t伤害

与其试图将加密货币嵌入PSA,还不如一开始就不发牌照。

新加坡本可以利用监管机构现有的所有可用工具来监管加密行业的PSA、《证券和期货法》和《银行法》的组合,同时本可以满足类似于Hodlnaut的情况和现有法律不适用的情况。

根据与新加坡相关的加密货币公司高调破产的数量,外人可能很快判断出新加坡';美国监管加密货币的早期实验已经失败。但是他们的观察不够全面。

加密货币尚未成为全球金融体系的一部分,也不清楚它们是否会成为其中的一部分。

通过创建加密货币立法,保护鲁莽的投资者免受不必要的风险暴露,可以说新加坡立法者至少承诺了"没有伤害"。。

虽然去年新加坡很多高调的加密货币公司破产了,但是我们可以';我不能说那个国家的立法者是他们失败的直接原因。臭名昭著的加密对冲基金三建资本("3AC")可能在新加坡设有办事处。然而,它的基金和经批准的投资经理都在英属维尔京群岛。

Terra-Luna的TerraformLabs可能在新加坡设有办事处,并已注册,但不受新加坡当局监管。其创始人和主要员工都不是新加坡人。尽管新加坡的投资者哀叹这个城市国家的主权财富基金';美国在FTX的投资带来了"投资能力"和"可靠性"加密货币交易平台。但交易平台及其管理人员不受新加坡金融管理局监管,公司也不是在新加坡注册的。

相反,无论管辖范围如何,加密货币投资者和交易者都需要认识到,确保资产安全的责任最终还是要落实到个人身上。

监管、许可、官方背书,很难保证资金安全。——要前进,仅仅依靠法律和监督只是一个"纸上谈兵"应该与加密货币背后的区块链技术相结合。

不再是纸老虎

打造新加坡的一种可能方式';美国加密法规再次生效是为了要求加密货币公司有效地对客户实施保护措施。

例如,PSA下的被许可方,无论原则上还是其他。,你需要向监管部门申报自己管理的所有公共钱包地址。

即使持牌公司不愿意公开自己的公共钱包地址(如果不愿意,你会怎么存?),许可机构当然应该有权执行监管。

然后监管机构可以聘请第三方公司或审计师来验证这些钱包里的资产是否足以满足客户的需求';取款。这种监控可以实时进行,而不是定期进行,也不是在出现问题后进行。区块链本身固有的透明度可以成为一个"监控工具"。

鉴于金融机构在更加结构化的环境中运营,并且希望适当地监管加密货币,监管机构还需要使用加密行业所依赖的基础设施来进行充分的监管。

这包括实时加密货币监控、非机密检查和钱包识别。目前,这种能力已经存在,但积极的监督和报告留给了社区。

这可以';这不是加密行业和Web3的方向。去年11月英国《金融时报》表示,鉴于新加坡';鉴于香港最近遭遇的挫折,以及它对与加密货币相关的一切事物本能的潜意识反应,香港有能力摘下“加密货币”的桂冠加密货币中心"来自新加坡,但这种观点有点为时过早。

尽管新加坡经常被认为是发展中国家的典范。成功启动国家",尝试的过程并非没有错误,PSA可能也不例外。

尽管新加坡经常被认为是发展中国家的典范。成功启动国家",尝试的过程并非没有错误,PSA可能也不例外。

虽然是权宜之计,但PSA及其实施需要发展。但这可能比新加坡监管者和立法者习惯的要快。

新加坡推出PSA的速度可不是小壮举,但这个国家的立法者并没有因为荣誉而止步。我认为他们可以做更多的工作,使PSA更加完整。,超过了目前任何一个国家加密监管的进度。

如果说发牌照的原因是为了给利益相关者提供一个安全的框架,那么可以说PSA进步太快了,步子迈得太大,闪到了腰。如果没有足够的基础设施来支持许可证制度包括使用技术工具来监管持牌公司,PSA可能会成为一种营销工具,给持牌加密货币公司披上一层可信的外衣,即使它们只是暗中"加密"。

风险提示:

根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文内容仅用于信息共享,不推广、不背书任何商业、投资活动。请读者严格遵守所在地区的法律法规,不要参与任何非法金融活动。