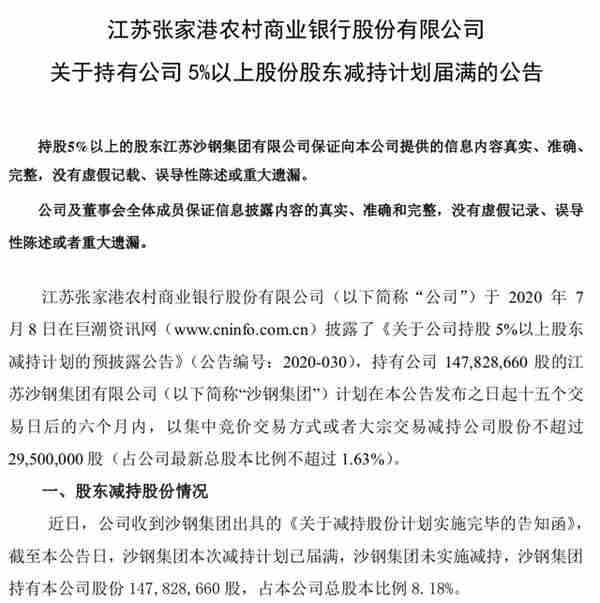

文章来源:

智行网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_智行理财网")

2020年的资本市场一片欢声笑语,参与者收获颇丰。

上个月社会保障基金理事会公布了2020年的成绩单,我们才发现这支“国家队”才是最强王者。

2020年全年社保基金投资收益3786.6亿元,投资收益率15.84%。

不要小看这个钱,未来我们能拿多少养老金,能不能按时拿到,都和它的运营表现密切相关。

不过令人欣喜的是,这只基金的表现一直很不错,现在展示几个数据让大家瞅瞅:

1、成立21年以来,累计投资收益额高达1.66万亿元,

可以买下工商银行((截至2021/8/24,工商银行总市值为1.56万亿元,A股第二大市值的上市公司);

2、最近16年,年化收益率10%+,超越巴菲特的8.97%;

3、穿越牛熊20年,其中有十八年都在赚钱。

那么我们的养老金是不是要涨了,未来的养老缺口不用怕了呀!别慌,这个只是社保基金,跟我们日常说的“五险一金”不太一样。

01

社会保障基金 VS 社会保险基金

说到社保基金,很多人都会第一时间想到“五险一金”,但实际上这两个基金区别还比较大。

首先从资金来源上看:

五险一金属于“社会保险基金”,包含医疗保险、养老保险、生育保险、失业保险、工伤保险、住房公积金,由个人、企业缴纳,国家补贴得来。

而这个会挣钱的社保基金,全称是“社会保障基金”,主要由国家财政拨款、彩票,以及国有股上市时划转股份得来。

图片来源:东方财富网

其次从用途上来看:

社会保险基金用于支付社会保险待遇的专项资金,比如专项用于养老、医疗、工伤和失业等,其中基本养老保险是我们的养老金第一支柱。

社会保障基金专门用于人口老龄化高峰时期的养老保险等社会保障支出的补充和调剂,是社会养老金的重要补充,起兜底作用。

譬如随着我国老龄化、少子化的加剧,年轻人越来越少,个人缴纳部分会越来越少,老人家却越来越多,需要支出的养老金(社会保险基金中的养老金,通常由个人和企业共同缴纳)越来越多,养老金可能存在不够用的情况。

据中国社科院的测算,到2035年我国养老金有耗尽累计结余的可能性。

这时候社会保障基金就会顶上,为退休人员继续发放养老金。所以当前社会保障基金收益可观,于补充未来养老金的缺口有很大用处。

02

社保基金

为啥挣钱能力这么强?

社保基金成立于2000年,2001年才开始进入股市,平均投资收益率为8.51%,可谓收益稳健。

即便在2008年、2018年两年大熊市下,社保基金的收益率也是强于沪深300,有人称之为“聪明钱”。

仔细观察了几个社保基金组合的持仓,你会发现其有几个特点:

1、严格执行股债搭配

社保基金作为养老金的补充和保障,收益稳定很重要,财政部和人力资源社会保障部对社保基金的投资运作和托管情况进行监督。

根据规定股票仓位不能超过40%,剩余资金配置在债券、公司债等投资工具,相当于做了“股4债6”的配置组合。

但是从社保基金十几年的投资经验来看,这个策略是可以降低投资风险,提高收益的,16年来的年化收益不输巴菲特、标普500指数。

数据:来自wind

2、坚持看好制造企业

社保基金连续持有5年的个股中,制造业占据了半壁江山。制造业是我们的传统优势,也是未来的核心竞争力。

3、精准的择时能力

除了“稳”这个特点外,社保基金的择时相当厉害。

从之前的投资经历来看,社保基金多次抄底收获利益,逃顶避免损失。

全国社保基金原副理事长王忠民曾经公开表示,社保基金在公募市场中能获得较高的年化回报,与社保基金几次在资本市场的高点大比例卖出,在低点大比例投入有关系。

譬如在指数处于低谷的2005年,社保基金大批开立新账户,同时增设指数化投资账户,之后两年半的时间里,A股指数最高上涨了超过500%。

而到了2007年,在我国A股牛市最顶端时,社保基金在投资管理人的推动下,大幅减仓,成功逃顶,躲过了2008年的全球次贷危机。

但作为普通人,我们很难拥有精准择时能力及优秀的眼光,但根据其资产属性,严格执行资产配置,风险管控思路,却是我们最好上手的。

03

学社保基金,就学资产配置

作为普通工薪阶层,如何配置家庭资产,在投资品稀缺,利率下行的当下,是必修课。

不过我们可以学习社保基金根据用途确定投资原则的方式进行资产配置。

在平时,就要学会区分不同的资金用途,进行资产配置。

比如一部分钱可用于高风险但同样收益可观的投资工具比如股票、基金,搭配一些收益固定的存款、债券产品,对冲利率下行风险。

同时需要做一些风险缓冲,比如重疾险、医疗险,缓冲因疾病带来的资产风险。

为了老年生活有保障,且具备一定质量,可以选择增额终身寿险、年金险,对抗长寿风险。

只有有了合理的资产配置,我们才能收获相对稳健的生活,在各类风险来临之际,具备应对风险的能力。