文章来源:

小智

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_币百科_智行理财网")

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

CFC能源化工研究 2023-04-20 08:42 发表于重庆

以下文章来源于中信建投期货微资讯 ,作者中信建投期货

中信建投期货微资讯.

中信建投期货有限公司成立于1993年3月16日,公司注册地为重庆,注册资本为14亿元人民币。在全国重点区域设有29家分支机构,并设有风险管理子公司——方顿物产(重庆)有限公司。

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2023年4月19日

投资建议:

偏多思路对待,回落至1650-1700附近支撑可布局FG2309合约多单,下游深加工企业可在低位进行买入套保。

摘要

本文主要对近期玻璃库存持续下降和价格大幅上涨的现象和原因进行了分析,并对后市行情走势进行展望。

近期玻璃价格大涨,主要是受益于库存下降。库存下降,主要是受乐观预期带动的市场补库影响。按照测算,3-4月国内玻璃上游库存预计减少140万吨,其中约40-60万吨为需求改善带来的真实去库,剩余80-100万吨为库存转移。受益于“保交楼”政策,近期玻璃终端地产有企稳信号,1-3月国内竣工面积同比大幅增长,年内需求仍有改善空间。年内玻璃的主要博弈点在于供应恢复速度和需求改善情况,我们认为玻璃供应恢复主要集中在下半年,潜在供应增量约7-8%;受益于保交楼等政策,2023年国内房屋竣工面积增速有望超过10%,将对玻璃需求形成提振,下半年国内玻璃总库存或加速下降。

风险提示:

玻璃供应恢复速度超预期、竣工数据增长不及预期等。

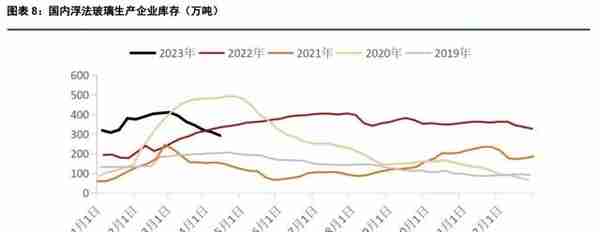

2023年3月以来,浮法玻璃库存见顶回落,生产企业库存已连续6周下降。受市场情绪好转和去库带动,近期玻璃期现价格联袂上涨,近月合约上涨逾300元/吨。那么,近期玻璃基本面有何变化?此轮上涨行情,又将持续多久?价格走弱的关键信号为何?本文主要就上述问题进行探讨。

一

狂飙的价格,久违的上涨

3月1日至4月18日期间,玻璃期现价格大幅上涨,在诸多大宗商品里表现尤为亮眼。对比发现,近期期货近月合约FG2305走势最为强劲,其次是华中地区现货价格,华东、华北地区现货价格次之,涨幅最小的是期货远月合约FG2309。仅一个多月,玻璃近月合约FG2305涨幅超20%,一改前期疲软走势。

二

乐观预期下的连续去库

近期玻璃价格大幅上涨,核心驱动在于持续且大幅度的库存去化。因需求疲软,国内浮法玻璃生产企业库存在2023年3月一度升至411.19万吨的高位,该库存为近五年次高点,仅低于2020年3-4月疫情期间的库存。随着现货端乐观预期发酵,3月开始国内浮法玻璃库存大幅下降,近六周库存降幅分别为17.44、30.75、18.08、23.54、10.61、18.05万吨,累计去库118.19万吨,降幅28.81%。

玻璃库存大幅下降,但玻璃深加工企业反馈订单增加较为有限,此轮上涨行情更多是预期驱动下的补库行情。那么市场的乐观预期从何而来?或许与持续发力的“稳地产”和“保交楼”政策相关。

受经济下行压力导致的需求下降和“烂尾楼”事件影响,2022年国内房地产行业下行明显,2022年国内房地产开发企业房屋施工面积同比下降7.3%,新开工面积同比下降39.4%;竣工面积同比下降15.0%。为减少房地产行业下行对经济的拖累,2022年以来,国内出台系列“稳地产”和“保交楼”的政策,包括但不限于放松限购、限售、公积金贷款,提供购房补贴等措施,其中对市场影响最大的是2022年11月出台的“地产三支箭”政策,为优质房企提供资金支持。随着国内经济触底回升,政策效应也逐渐显现,2023年1-2月,国内房地产触底迹象显现,竣工面积率先恢复正增长,1-2月国内房地产开发企业竣工面积同比增长8.0%,施工面积同比下降4.4%,新开工面积同比下降9.4%。1-2月竣工数据公布后,现货市场情绪出现好转,部分期现机构和贸易商积极采购现货;3月高频数据显示国内房地产进一步复苏,3月样本城市的新房和二手房成交数据同比、环比均出现大幅增加,进一步提升了现货市场的信心,贸易商和深加工企业积极入市囤积原片,加速了玻璃去库和价格上涨节奏。

本轮中下游补库的逻辑其实并不复杂,3月补库更多是基于现货价格处于低位区间的逻辑,4月补库更多是基于乐观预期下、买涨不买跌的逻辑。4月18日国家统计局数据显示,3月国内竣工面积同比增速达到32.0%,1-3月竣工面积同比增加14.7%。该数据超市场预期,有望对短期玻璃价格形成较强的支撑。

三

强势去库还能持续多久?

判断玻璃去库转累库,我们认为需要再深入分析一下近期玻璃去库的结构。近六周玻璃去库约118万吨,后两周仍有去库预期。回溯历史数据,当前玻璃的日熔量和2019年同期较为接近,竣工面积较2019年增加约5%,而2019年3-4月库存累计增加15万吨;2023年一季度的竣工面积与2021年同期较为接近,日熔量较2021年下降约5%,2021年3-4月玻璃去库101万吨。2022年11-12月,玻璃日熔量下降至160000T/D附近,生产企业库存维持在350万吨左右,当时供需基本维持弱平衡。2023年1-2月,受冬季气候和春节因素影响,玻璃需求环比下降,库存累积至最高411万吨。2023年3月以来,玻璃需求环比增加,库存高位下降明显。综合2019、2021和2022年的供需数据,可以合理推测,2023年3-4月玻璃真实需求改善带来的库存下降幅度在40-60万吨,库存从上游转移到中下游的幅度预计为80-100万吨。

后期玻璃上游库存要重新累积,得满足两个条件之一:上游供应增加或需求改善进度低于预期。近期玻璃去库,更多是低供应基础上、受乐观预期驱动的补库。以2022年的需求为基准,当日熔量下降至160000T/D附近,玻璃供需基本平衡,按照14.7%的竣工面积增速推算,3月开始玻璃需求有约10%的潜在增速,考虑部分房企资金紧张等现实因素,玻璃需求实际增速约7-8%。按照该数据进行推算,只有当玻璃供应端上升8%或需求环比下降8%时(或一升一降超过8%)玻璃行业才会出现明显累库。综合考虑需求的季节性特征和上下游博弈等因素,6月前后或是玻璃上游累库的时间节点。从全年维度来看,需求增速将超过供应增速,下半年库存仍有下降空间。

四

博弈加剧,如何操作?

近期玻璃价格大涨,主要是受益于库存下降。库存下降,主要是受乐观预期带动的市场补库影响,并非需求主导。按照测算,3-4月国内玻璃上游库存有望减少140万吨,其中约40-60万吨为需求改善带来的真实去库,剩余80-100万吨为库存转移。受益于“保交楼”政策,近期玻璃终端地产有企稳信号,1-3月国内竣工面积同比大幅增长,年内玻璃需求仍有改善空间。

落实到操作层面,我们对玻璃仍持有偏乐观的观点,回调做多仍是短中期的主要思路,玻璃深加工企业可重点关注FG2309合约回调后的买入套期保值机会。FG2309合约重点关注1650-1700附近支撑。年内玻璃的主要博弈点在于供应恢复速度和需求改善情况,我们认为玻璃供应恢复主要集中在下半年,潜在供应增量约7-8%;受益于保交楼等政策,2023年国内房屋竣工面积增速有望超过10%,将对玻璃需求形成提振,下半年国内总库存或加速下降。不过,考虑到短期价格上涨过快,价格已部分反应未来的乐观预期,投资者不宜过度乐观。后期需警惕玻璃供应恢复速度超预期、竣工数据增长不及预期等因素造成的价格回落风险。

作者姓名:李彦杰

期货从业信息:F3005100

期货交易咨询从业信息:Z0010942

研究助理:胡鹏

期货从业信息:F03086797

免责声明

向上滑动阅览

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。